内部环境分析

内部环境分析包括企业资源分析、企业能力分析和企业核心竞争力分析。

一、 企业资源分析

●有形资源

有形资源,是指可见的、能用货币直接计量的资源,主要包括物质资源和财务资源。

●无形资源

无形资源,是指企业长期积累的、没有实物形态的、甚至无法用货币精确度量的资源,通常包括品牌、商誉、技术、专利、商标、企业文化、企业家才能、团队能力、客户忠诚度及企业经验等。

【提示】由于无形资源一般都难以被竞争对手了解、购买、模仿或替代,因此,无形资源是一种十分重要的企业核心竞争力的来源。

●组织资源

是指企业协调、配置各种资源的技能。它蕴含于企业的规章制度、组织结构、业务流程和控制系统中,是企业实现目标的经营风格或行为方式,决定着企业内个人互动、协作和决策的方式。

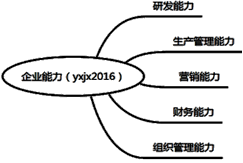

二、企业能力分析

企业能力,是指企业配置资源并发挥其生产和竞争作用的能力。

能力来源于企业有形资源、无形资源和组织资源的整合,是企业各种资源有机组合的结果。

三、企业核心竞争力分析

(1)含义:核心竞争力是指能为企业带来竞争优势的资源和能力。

(2)要素:

①对顾客有价值;

②与企业的竞争对手相比有优势;

③很难被模仿和复制。

【提示】战略分析的一个重点是识别哪些资源可以形成企业的核心竞争力。可以运用战略地图和价值链理论进行企业核心竞争力分析。

编辑推荐:

下载Word文档

温馨提示:因考试政策、内容不断变化与调整,长理培训网站提供的以上信息仅供参考,如有异议,请考生以权威部门公布的内容为准! (责任编辑:长理培训)

点击加载更多评论>>