全面预算控制的方式

1. 当期预算控制、累进预算控制

按控制期间,预算控制可分为当期预算控制和累进预算控制。

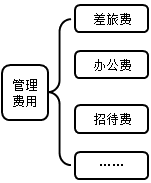

2.总额控制和单项控制

总额控制就是只要“管理费用”这个预算总项的额度不超出预算,此业务就可以进行;超出预算额度,业务是否可以进行,需要经过追加的程序进行审批。

单项控制是指对每个预算项(如招待费等)都分别加以控制。

3. 绝对数控制和相对数控制

①绝对数控制是指用预算项的预算数控制预算执行数。

②相对数控制是指用预算值的百分比来控制预算执行数。

在企业的实际操作中,往往是绝对数控制和相对数控制相结合。

4. 刚性控制和柔性控制

按控制性质分,预算控制可分为刚性控制和柔性控制。

刚性控制是指以预算值为约束指标,任何超出预算值的支出都需要通过特定的审批流程审批后才能使用。

柔性控制是指超出预算的执行申请可以在企业的预算管理系统中提交,各级审批者根据授权进行成本和收益权衡后决策是否可以批准执行。

5. 预算内审批控制、超预算审批控制和预算外审批控制

预算内审批事项,应执行正常的流程控制,简化流程,提高效率。

超预算审批事项,应执行额外的审批流程,根据事先规定的额度分级审核。

预算外审批事项,应严格控制,防范风险。

6. 系统在线控制和手工控制

编辑推荐:

下载Word文档

温馨提示:因考试政策、内容不断变化与调整,长理培训网站提供的以上信息仅供参考,如有异议,请考生以权威部门公布的内容为准! (责任编辑:长理培训)

点击加载更多评论>>