营收增长缓慢或代表当地银行业市场接近饱和,大丰农商行发展面临瓶颈

营收增长缓慢或代表当地银行业市场接近饱和,大丰农商行发展面临瓶颈

出品:每日财报

作者:杨柳

江苏省多家农商行上市带动效应明显,位于江苏省盐城市大丰区的一家区县级农村商业银行——大丰农商行也计划IPO,并进行了信息预披露。

大丰农商银创立于2011年,前身为江苏大丰农村合作银行,是盐城市首家、江苏省第二家农村合作银行。截止2019年6月30日,大丰农商行总资产为510.08亿元,营业收入为5.85亿元,净利润2.32亿元,大丰农商行的总资产及营业规模和其他排队IPO的农商行尚有一定差距。

大丰农商行于2017年11月递交招股说明书,申请深交所中小板上市,2018年5月更新预披露,拟发行数量不低于发行后总股本的10%,且不超过发行后总股本的25%。

此前,江苏省内已有9家A股上市银行。根据《每日财报》的统计,包括南京银行(2007年上市)、江苏银行(2016年8月上市)、苏州银行(2019年6月上市)3家城商行,以及无锡银行(2016年上市)、江阴银行(2016年9月上市)、常熟银行(2016年9月上市)、张家港行(2017年1月上市)、苏农银行(旧吴江银行,2016年11月上市)、紫金银行(2019年1月上市)等6家农商行,其中仅有南京银行2007年上市,其余银行均在近几年达成IPO,2016年左右上市银行数量更是达到了6家之多。

大丰农商行提出IPO申请,正是在2016年江苏省银行的频频上市的背景下,而2018年后,IPO审核相对严格,排队两年的大丰农商行可否成功上市?这家籍籍无名的地方小银行又能否获得投资者的认可吗?

1

手续费及佣金净收入连年为负值

2015年底至2019年6月底,大丰农商行总资产分别为275.85亿元、391.78亿元、431.19亿元、459.09亿元、510.08亿元,3年半的时间,总资产增长84.91%,接近一倍。

有意思的是,总资产快速增长的同时却未能有效促进营收。根据《每日财报》的统计,2015年至2018年大丰农商行营业收入分别为8.66亿元、10.09亿元、9.78亿元、11.98亿元。2019年上半年,大丰农商行营业收入为5.85亿元,同比增加3.43%。

净利润增幅相对较好,2015年至2018年,大丰农商行净利润分别为2.54亿元、3.63亿元、4.30亿元、4.70亿元。2019年上半年,大丰农商行净利润为3.03亿元,同比增加18.92%。不过从财报数据来看,该行净利润的增加,主要得益于营业支出的有效控制,尤其是税金及附加项的逐年降低。

同时,大丰农商行的手续费及佣金净收入逐年降低,甚至亏损,2015年至2018年,大丰农商行手续费及佣金净收入分别为2296.2万元、758.4万元、465.8万元、-1126.87万元,2019年上半年,手续费及佣金已亏损1397.77万元。

对于一家区县级、总资产相对较小、尚需发展壮大的中小型农商行,营收增长缓慢或代表当地银行业市场接近饱和,银行发展面临瓶颈期。

2

公司业务利润占比降低

大丰农商行的总资产增长与吸储能力紧密相关,据招股书,报告期内大丰农商行的70%以上存款为个人存款。

2015年底至2018年底,大丰农商行存款余额分别分218.2亿元、270.72亿元、304.80亿元、336.09亿元,三年内,存款余额增加54.02%。截至2019年6月,大丰农商行存款余额为390.35亿元,同比增加15.93%。

同期大丰农商行的各业务盈利占比变化较大,2015年公司银行业务利润占总利润比70.4%,2017年,公司业务利润占比仅为19.76%,而个人银行业务在2015年利润占比仅为8.51%,2017年升至33.5%,同时,报告期内资金业务为大丰农商行提供了40%以上的利润,而其他业务于报告期内一直是亏损状态。

大丰农商行的营业收入大部分为利息净收入,报告期内,大丰农商行利息净收入占营业收入比例分别为:87.9%、86.44%、100.71%,呈逐年上升趋势。

3

贷款风险持续暴露

据招股书,2015年至2017年,大丰农商行的不良贷款率分别为2.05%、1.58%、1.56%,呈逐年降低趋势。

大丰农商行贷款主要集中于盐城市大丰区,行业主要集中在制造业,报告期内,制造业贷款余额占公司贷款余额的比例分别为:68.88%、67.12%、64.68%。

对此,大丰农商行解释称,制造业贷款集中度高与银行所处的经营环境有非常密切的关系,大丰地区民营经济活跃,且多数为从事制造业的中小型企业,现在和未来制造业仍是银行重点发展领域。

在贷款管理上,大丰农商行存在不少漏洞。根据招股书披露的监管情况,盐城银监分局曾多次指出大丰农商行存在贷前调查不到位、超比例授信、贷款转移用途等情况。更严重的是,一些出名的问题公司,却频频成为该行的借贷大户。

此前有媒体报道显示,大丰农商行十大不良贷款客户名单上,拖欠金额最高的是辉山牧业发展(江苏)有限公司,贷款金额为5000万元。这家公司隶属于在港上市的辉山乳业,后者曾在2017年3月24日一天内股价暴跌85%,之后停牌至今,目前仍处于临时清盘重组状态。

报告期内,大丰农商行的小微企业贷款占公司贷款余额的比例分别为63.56%、64.66%、67.49%,呈逐年递增趋势。同时,报告期内个人经营性贷款占个人贷款余额的比例分别为43.14%、44.57%、39.90%。

大丰区私营和个体经营的企业较多,因此大丰农商行的行业集中度高,贷款形式也集中于流动资金贷款,具有较强的地区性特色。

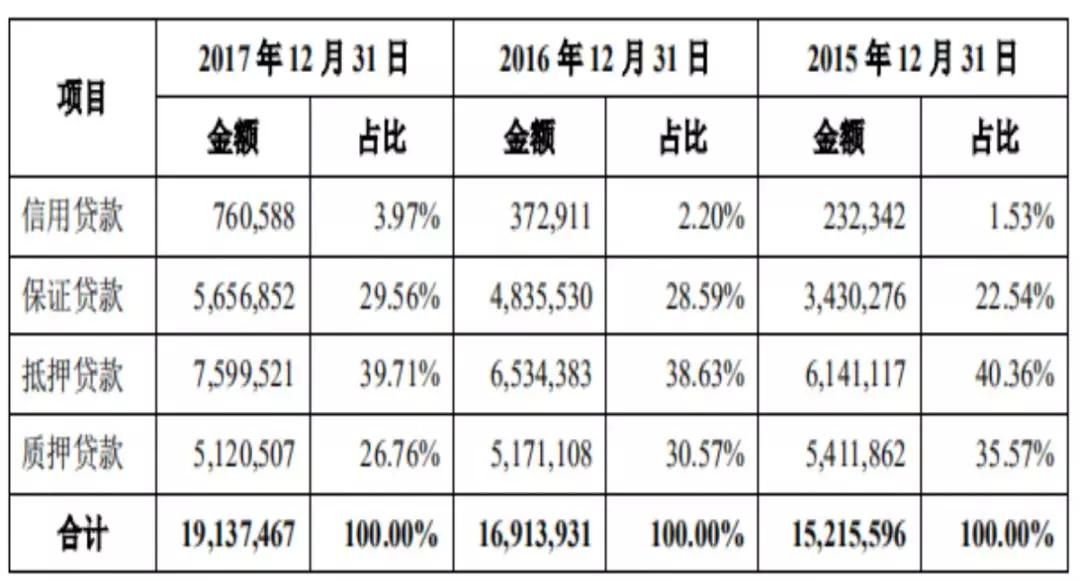

但值得注意的是,大丰农商行贷款中信用贷款和保证贷款比例逐年增加,从2015年的1.53%、22.54%升至2017年的3.97%、29.56%,无抵押贷款比例的增加,或增加追回贷款的难度、增加不良贷款率。

4

曾非法设立信托损失过亿

大丰农商行曾连同能博旺及江苏华融担保有限公司非法设立信托,变相质押能博旺持有的自身1480万股权,贷款给能博旺旗下37家商户,共2.14亿元,杠杆约为1:4。

截至2013年6月,37家商户共计1.51亿元欠款未归还大丰农商行,大丰农商行提起诉讼,请求法院判决上述信托合同关系行为有效,以便依法处置能博旺持有的1480万份股权。而南京市雨花台法院判决认为,该信托合同无效。

2015年9月7日,大丰市人民法院宣告能博旺破产。2016年9月12日,大丰法院裁定将能博旺公司持有的1700.7万股判归大丰农商行所有,单价2.62元,总价4449.5万元。2016年9月30日,大丰农商行将这批股权转让给了江苏辉丰生物农业股份有限公司,单价2.8元。

大丰农商行质押自身股权,且因借款杠杆巨大,导致贷款无法全额追回,损失一亿有余。

农商行扎根区域,有本地优势,但同时受当地经济发展、企业质量的限制,大丰农商行的贷款模式以服务当地私营企业为主,区域、行业、企业规模的集中度都较高,运营和风控能力关乎资产质量甚至整体发展。

(本文内容仅供参考,不构成投资建议,市场有风险,投资须谨慎)

温馨提示:因考试政策、内容不断变化与调整,长职理培网站提供的以上信息仅供参考,如有异议,请考生以权威部门公布的内容为准! (责任编辑:长职理培)

点击加载更多评论>>