不确定性分析

(一)盈亏平衡分析(线性)

基本方法:

年利润=年营业收入—营业税及附加—年总成本

年营业收入=产品单价×年产量 营业税及附加=营业收入×营业税及附加税率

年总成本=年固定成本+年变动成本 年变动成本=单位产品可变成本×年产量

当利润等于0时,达到盈亏平衡。

即:年营业收入—营业税及附加=年固定成本+年变动成本

产品单价×年产量(1—营业税及附加税率)=年固定成本+单位产品可变成本×年产量

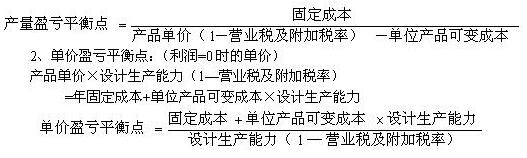

1、产量盈亏平衡点

(利润=0时的产量即为盈亏平衡点的产量,即保本点产量)

产品单价×平衡点产量(1—营业税及附加税率)

=年固定成本+单位产品可变成本×平衡点产量

(二)敏感性分析(单因素敏感性分析)

分析步骤:

1、确定敏感性分析的评价指标( NPV IRR Td );

2、选择对评价指标较为敏感的不确定因素(投资、成本、价格、产量、工期等);

3、计算和分析不确定因素对评价指标的影响程度;

4、确定敏感因素

选择使评价指标产生较大变化的因素为敏感性因素(其变化线与横坐标相交角最大)

5、分析。

编辑推荐:

下载Word文档

温馨提示:因考试政策、内容不断变化与调整,长理培训网站提供的以上信息仅供参考,如有异议,请考生以权威部门公布的内容为准! (责任编辑:长理培训)

点击加载更多评论>>