财务评价

(一)财务基础数据测算

1、营业收入及税金的估算

营业收入包括销售产品或提供服务所获得的收入,估算的基础数据:产品或服务的数量和价格。

营业收入=产品或服务数量×单位价格

相关税金的估算

增值税:按国家相关规定计算。

营业税金及附加:包含:消费税、营业税、资源税、城市维护建设税及教育费附加等。

营业税金及附加=营业收入×营业税金及附加税率

补贴收入:按国家规定的定额补贴以及属于财政扶持而给予的其他形式的补贴等。

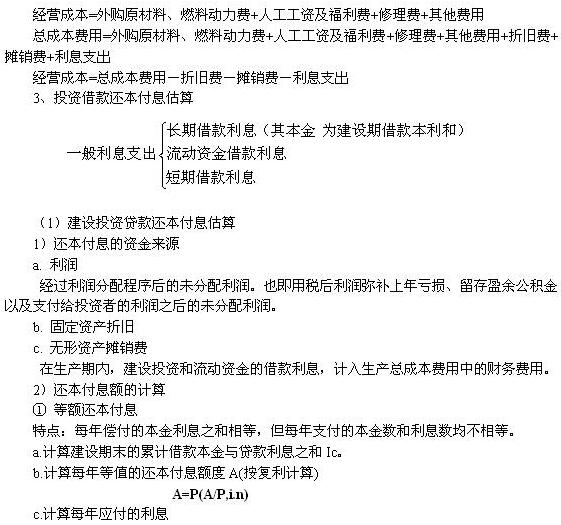

2、成本与费用的估算

成本:指企业为生产产品、提供劳务等而发生的各种耗费。是一种直接性费用。成本可以量化,可以归结到具体的产品或经营活动中。

费用:指企业为销售商品、提供劳务等日常活动所发生的经济利益的流出,可作为期间费用(含管理费用、财务费用和营业费用),费用一般不能量化,不能直接归结到具体的产品上,必须按一定方法分配。

期间费用与生产成本合并为总成本费用(指一定时期内因生产和销售产品发生的全部费用)。

1)生产成本加期间费用估算法

编辑推荐:

下载Word文档

温馨提示:因考试政策、内容不断变化与调整,长理培训网站提供的以上信息仅供参考,如有异议,请考生以权威部门公布的内容为准! (责任编辑:长理培训)

点击加载更多评论>>