不确定性分析

不确定性分析主要包括盈亏平衡分析和敏感性分析。

盈亏平衡分析只适用于财务评价,敏感性分析和风险分析可同时用于财务评价和国民经济评价。

1.盈亏平衡分析

盈亏平衡分析系指通过计算项目达产年的盈亏平衡点(BEP),分析项目成本与收入的平衡关系,判断项目对产出品数量变化的适应能力和抗风险能力。

(1) 基本损益方程式:

利润=销售收入-总成本-税金

销售收入=单位售价×销量

总成本=变动成本+固定成本=单位变动成本×产量+固定成本

销售税金=单位产品营业税金及附加×销售量

利润=单位售价×销量-单位变动成本×产量

固定成本-单位产品营业税金及附加×销售量

(2)盈亏平衡分析方法。销售收入线与总成本线的交点是盈亏平衡点此时,既没有利润,也不发生亏损(盈利区、亏损区)。

2)盈亏平衡点的表达形式,以产量和生产能力利用率表示的盈亏平衡点应用最为广泛。

盈亏平衡点反映了项目对市场变化的适应能力和抗风险能力。盈亏平衡点越低,达到此点的盈亏平衡产量和收益或成本也就越少,项目投产后盈利的可能性越大,适应市场变化的能力越强,抗风险能力也越强。

盈亏平衡分析优点:能够度量项目风险的大小;通过降低盈亏平衡点就可以降低项目的风险,提高项目的安全性;

缺点:并不能揭示产生项目风险的根源通过降低成本可以降低盈亏平衡点;不能找出如何降低成本方法或途径。

习题:工程项目盈亏平衡分析的特点是( )。

A、能够预测项目风险发生的概率,但不能确定项目风险的影响程度

B、能够确定项目风险的影响范围,但不能量化项目风险的影响效果

C、能够分析产生项目风险的根源,但不能提出应对项目风险的策略

D、能够度量项目风险的大小,但不能揭示产生项目风险的根源

答案:D

2.敏感性分析。

主要目的是风险分析承担能力。

有单因素和多因素敏感性分析2种,单因素敏感性分析是敏感性分析的基本方法。

计算敏感度系数和临界点,找出敏感因素。计算敏感度系数和临界点应符合下列要求:

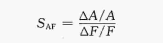

(1)敏感度系数(SAF)

(2)临界点(转换值)。系指不确定性因素的变化使项目由可行变为不可行的临界数值。

各因素敏感程度排序依次是:产品价格、投资额、经营成本,最敏感因素是产品价格(最近靠近Y轴)。

敏感性分析优点:一定程度上定量描述了不确定因素的变动对项目投资效果的影响,有助于搞清项目对不确定因素的不利变动所能容许的风险程度,有助于鉴别敏感因素,从而能够及早排除那些无足轻重的变动因素,将研究重点集中在敏感因素上,或针对敏感因素制定出对策。

局限性或缺点:不能说明不确定因素发生变动的情况的可能性大小,也就是没有考虑不确定因素在未来发生变动的概率。

编辑推荐:

温馨提示:因考试政策、内容不断变化与调整,长理培训网站提供的以上信息仅供参考,如有异议,请考生以权威部门公布的内容为准! (责任编辑:长理培训)

点击加载更多评论>>