作为一位会计专业的研究生,财务管理的考证加上期末以及各种小测试,面试也经历了很多了。总结后发现一些知识点出现频率实在是高,下面凯程青青老师这些几乎每次必考的知识点。

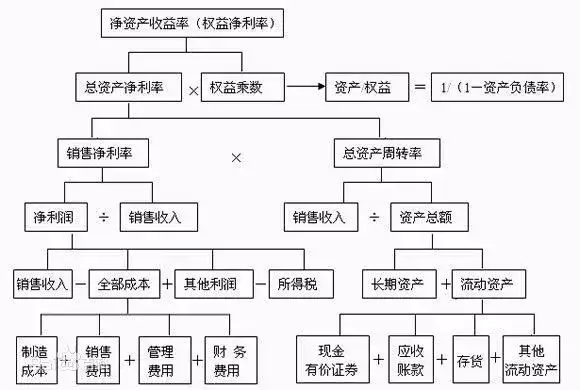

1 、杜邦分析法

杜邦分析法(DuPont Analysis)是利用几种主要的财务比率之间的关系来综合地分析企业的财务状况.。

由这张图可以看到其基本思想是将企业净资产收益率逐级分解为多项财务比率乘积,这样有助于深入分析比较企业经营业绩。

2、 股利政策

股利政策主要有以下几种类型:

(1)剩余股利政策。这种政策是指上市公司将税后利润首先用于再投资,剩余部分才用于股利发放。这种股利政策可以降低总资本成本,有利于实现公司资本结构的优化和企业利润最大化。

(2) 稳定股利政策。在这种股利政策下,上市公司每年的股利基本固定在某一水平上。 这种股利政策属稳健型,有利于稳定公司的股价,树立公司良好的市场形象;有利于吸引风险厌恶型的个人投资者和实行谨慎投资策略的机构投资者。

(3) 固定股利支付率政策。事先确定一个股利占公司税后利润的比率,然后长期按此比率对股东支付股利。这种股利政策不利于稳定公司股价。

(4) 低正常股利加额外股利政策。这种政策是指公司在一般情况下每年只支付数额较低的股利,而在税后利润较多的年度,则在原有数额基础上再发放额外股利。这种股利政策一般多为尚未进入成熟期,盈利不稳定的上市公司所采用。

3 、融资优序理论

优序融资理论放宽MM理论完全信息的假定,以不对称信息理论为基础,并考虑交易成本的存在,认为权益融资会传递企业经营的负面信息,而且外部融资要多支付各种成本,因而企业融资一般会遵循内源融资、债务融资、权益融资这样的先后顺序。

4 、CAPM

资本资产定价模型(Capital Asset Pricing Model 简称CAPM)主要研究证券市场中资产的预期收益率与风险资产之间的关系,以及均衡价格是如何形成的。

计算公式:E(ri)=rf+βim(E(rm)-rf)

其中:

E(ri) 是资产i 的预期回报率

rf 是无风险利率

βim 是[Beta系数],即资产i 的系统性风险

E(rm) 是市场m的预期市场回报率

E(rm)-rf 是市场风险溢价(market risk premium),即预期市场回报率与无风险回报率之差。

5、 WACC

加权平均资本成本(Weighted Average Cost of Capital,WACC) ,是指企业以各种资本在企业全部资本中所占的比重为权数,对各种长期资金的资本成本加权平均计算出来的资本总成本。

计算公式:WACC=(E/V)×Re+(D/V)×Rd×(1-Tc)

Re = 股本成本

Rd = 债务成本

E = 公司股本的市场价值

D = 公司债务的市场价值

V = E + D

E/V = 股本占融资总额的百分比

D/V = 债务占融资总额的百分比

Tc = 企业税率

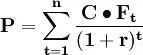

6、 现金流量贴现估值法

现金流量贴现法就是把企业未来特定期间内的预期现金流量还原为当前现值。

计算公式:

其中:

P—企业的评估值;

n—资产(企业)的寿命;

CFt—资产 (企业)在t时刻产生的现金流;

r—反映预期现金流的折现率

由于企业价值的真髓还是它未来盈利的能力,只有当企业具备这种能力,它的价值才会被市场认同,因此理论界通常把现金流量贴现法作为企业价值评估的首选方法,在评估实践中也得到了大量的应用,并且已经日趋完善和成熟。

7 、PE ration估值法

市盈率乘数法是专门针对上市公司价值评估的。被评估企业股票价格=同类型公司平均市盈率×被评估企业股票每股收益。

运用市盈率乘数法评估企业价值,需要有一个较为完善发达的证券交易市场,还要有行业部门齐全且足够数量的上市公司。

编辑推荐:

温馨提示:因考试政策、内容不断变化与调整,长理培训网站提供的以上信息仅供参考,如有异议,请考生以权威部门公布的内容为准! (责任编辑:长理培训)

点击加载更多评论>>