【内容导航】

计算抵扣

【所属章节】

本知识点属于《税法》科目第二章增值税法的内容第五节一般计税方法应纳税额的计算

【知识点】计算抵扣

特殊情况之一——计算抵扣

(1)计算抵扣购进农产品的进项税

购进农产品,除取得增值税专用发票或者海关进口增值税专用缴款书外,按照农产品收购发票或者销售发票上注明的农产品买价和13%的扣除率计算的进项税额。

公式:进项税额=买价×扣除率

特点:前免后抵;自开自抵。

收购农产品的买价,包括纳税人购进农产品在农产品收购发票或者销售发票上注明的价款和按规定缴纳的烟叶税。

农产品中收购烟叶的进项税抵扣公式比较特殊:

烟叶收购金额=烟叶收购价款+价外补贴

烟叶税应纳税额=烟叶收购金额×烟叶税税率(20%)

准予抵扣的进项税额=(烟叶收购金额+按规定缴纳的烟叶税)×扣除率(13%)

【解释】烟叶收购单位收购烟叶时按照国家有关规定以现金形式直接补贴烟农的生产投入补贴(以下简称价外补贴),属于农产品买价,为“价款”的一部分。烟叶收购单位,应将价外补贴与烟叶收购价格在同一张农产品收购发票或者销售发票上分别注明,否则,价外补贴不得计算增值税进项税额时进行抵扣。

价外补贴必须在发票上据实体现才可以计算抵扣增值税进项税,这是专门针对增值税计算抵扣的规定,不适用于烟叶税的计税,烟叶税计税的价外补贴统一使用收购价款的10%。

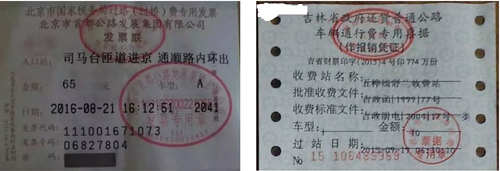

(2)计算抵扣收费公路通行费的进项税

通行费,是指有关单位依法或者依规设立并收取的过路、过桥和过闸费用。

增值税一般纳税人支付的通行费,暂凭取得的通行费发票(不含财政票据,下同)上注明的收费金额按照下列公式计算可抵扣的进项税额:

| 通行费种类 | 进项税的计算抵扣 |

| 高速公路通行费 | 可抵扣进项税额=高速公路通行费发票上注明的金额÷(1+3%)×3% |

| 一级公路、二级公路、桥、闸通行费 | 可抵扣进项税额=一级公路、二级公路、桥、闸通行费发票上注明的金额÷(1+5%)×5% |

编辑推荐:

温馨提示:因考试政策、内容不断变化与调整,长理培训网站提供的以上信息仅供参考,如有异议,请考生以权威部门公布的内容为准! (责任编辑:长理培训)

点击加载更多评论>>