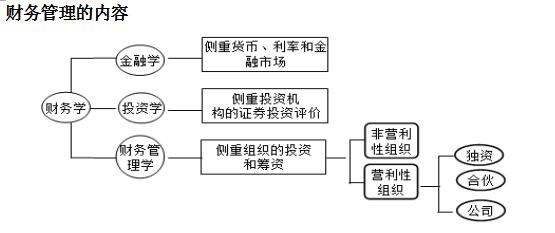

一、企业组织形式

典型的企业组织形式包括个人独资企业、合伙企业和公司制企业。

(一)个人独资企业

个人独资企业是由一个自然人投资,财产为投资人个人所有,以其个人财产对企业承担无限责任的经营实体。

|

特点 |

阐释 |

|

优点 |

(1)创立容易; |

|

缺点 |

(1)业主对企业债务须承担无限责任; |

(二)合伙企业

合伙企业是由合伙人订立合伙协议,共同出资、合伙经营、共享收益,共担风险,并对合伙债务承担无限连带责任的营利性组织。

合伙企业的优缺点与个人独资企业类似,只是程度有些区别。

(1)合伙人对企业债务须承担无限连带责任。

(2)合伙人转让所有权需要取得其他合伙人同意,有时甚至还需要修改合伙协议,因此,其所有权转让困难。

(三)公司制企业

公司制企业是依据公司法组建的营利性法人组织,包括股份有限公司和有限责任公司两种最基本的组织形式。

|

特点 |

阐释 |

|

优点 |

(1)无限存续;(2)容易转让所有权;(3)有限债务责任 |

|

缺点 |

(1)双重课税(企业和个人所得税);(2)组建公司成本高;(3)存在代理问题(经营者和所有者分开以后,经营者成为代理人,所有者成为委托人,代理人可能为了自身利益而伤害委托人的利益) |

二、财务管理的内容

(一)长期投资

|

投资主体 |

(1)公司投资是直接投资,且直接控制投资回报。 |

|

投资对象 |

(1)经营性资产投资分析方法是净现值原理,而金融资产使用投资组合原则。 |

|

直接目的 |

(1)长期投资的直接目的是使用这些固定资产,属于经营投资。 |

(二)长期筹资

|

涉及问题 |

资本结构决策、股利分配决策 |

|

筹资主体 |

(1)公司(2)直接融资和间接融资 |

|

筹资对象 |

(1)长期负债和权益资金(2)股利分配(内部筹资) |

|

筹资目的 |

(1)满足长期资本需要(2)降低利率风险和偿债风险 |

(三)营运资本管理

营运资本是流动资产与流动负债的差额。营运资本的管理包括营运资本投资管理和营运资本筹资管理。

1.营运资本管理的目标:

(1)有效地运用流动资产,力求其边际收益大于边际成本;

(2)选择最合理的筹资方式,最大限度的降低营运资本的资本成本;

(3)加速流动资本周转,以尽可能少的流动资本支持同样的营业收入并保持公司支付能力。

2.营运资本管理与营业现金流量关系:

(1)营业现金流的时间、数量不确定,及流入与流出时间的不匹配,导致现金流缺口。(2)公司配置较多的营运资本(流动资产与流动负债的差额),有利于减少现金流的缺口,但会增加资本成本;(3)如果公司配置较少的净营运资本,有利于节约资本成本,但会增加不能及时偿债的风险。因此,公司需要根据具体情况权衡风险和报酬,制定适当的营运资本政策。

编辑推荐:

温馨提示:因考试政策、内容不断变化与调整,长理培训网站提供的以上信息仅供参考,如有异议,请考生以权威部门公布的内容为准! (责任编辑:长理培训)

点击加载更多评论>>