初级会计职称《初级会计实务》高频考点:固定资产与无形资产

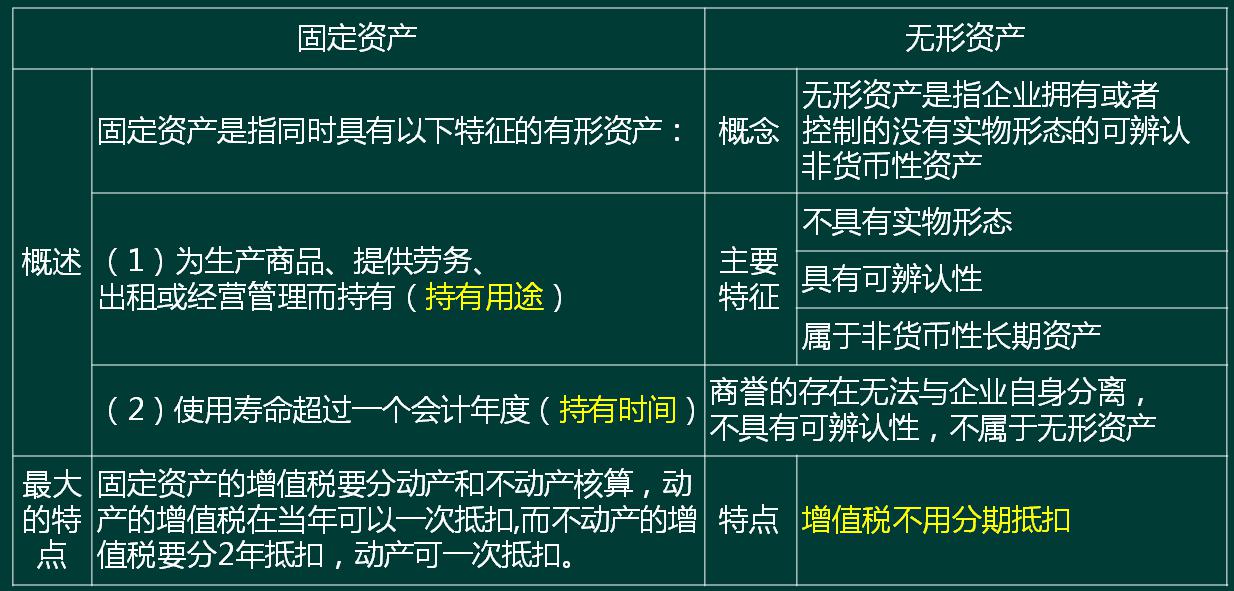

【考点】固定资产与无形资产的概述

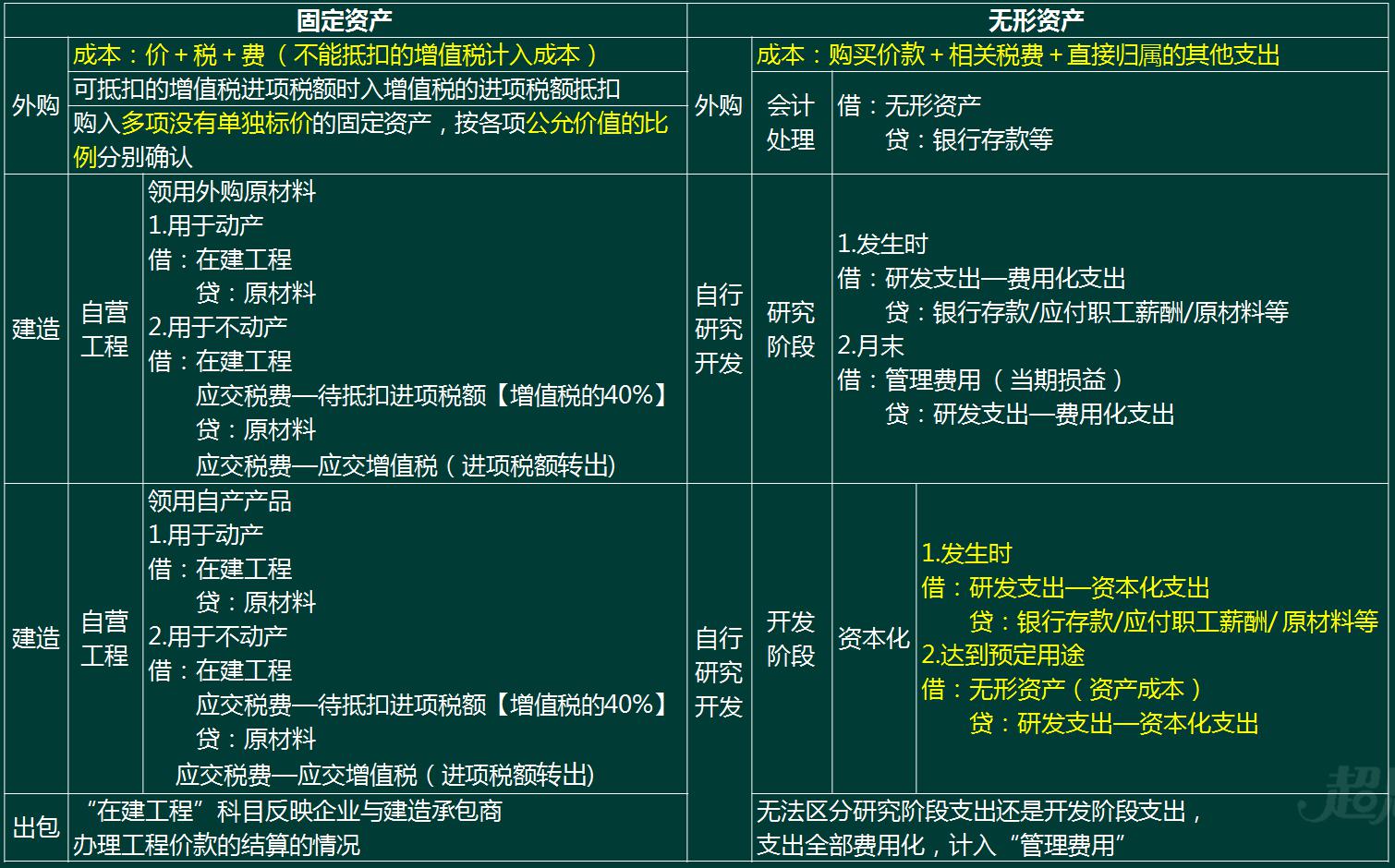

【考点】固定资产与无形资产的取得

【例1】甲公司为增值税一般纳税人,2017年购入一台不需要安装的设备,取得的增值税专用发票上注明的设备价款为30 000元,增值税税额为5 100元,另支付包装费700元,税率6%,增值税税额42元,款项以银行存款支付。购进固定资产时的增值税进项税额可以从销项税额中抵扣。甲公司应编制如下会计分录:

编制购入固定资产的会计分录

借:固定资产 30 700 (30 000+700)

应交税费——应交增值税(进项税额) 5 142

贷:银行存款 35 842

编辑推荐:

下载Word文档

温馨提示:因考试政策、内容不断变化与调整,长理培训网站提供的以上信息仅供参考,如有异议,请考生以权威部门公布的内容为准! (责任编辑:长理培训)

点击加载更多评论>>