第二章 财务管理基础

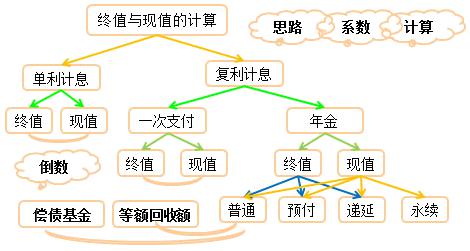

知识点:现值和终值的计算

一、基本要求

1.掌握一次支付终值和现值的计算;

2.掌握各种年金形式下,终值和现值的换算;

3.理解偿债基金、等额资本回收额的计算。

二、重点内容回顾

三、核心公式

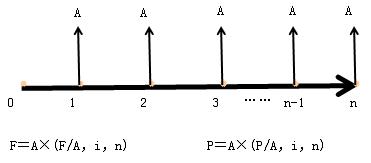

普通年金:

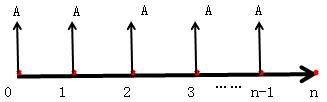

即付年金:

F=A×(F/A,i,n)(1+i)

P=A×(P/A,i,n)(1+i)

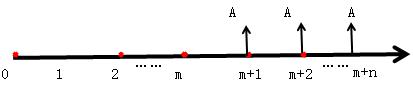

递延年金:

F=A(F/A,i,n)

P=A×(P/A,i,n)×(P/F,i,m)

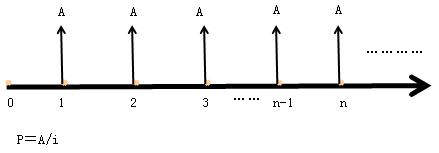

永续年金:

【例题·多选题】在下列各项中,可以直接或间接利用普通年金终值系数计算出确切结果的项目有( )。

A.偿债基金

B.先付年金终值

C.永续年金现值

D.永续年金终值

『正确答案』AB

『答案解析』偿债基金=普通年金终值×偿债基金系数=普通年金终值/普通年金终值系数,所以A正确;先付年金终值=普通年金终值×(1+i)=年金×普通年金终值系数×(1+i),所以B正确。选项C的计算与普通年金终值系数无关,永续年金不存在终值。

【例题·单选题】某公司从本年度起每年年末存入银行一笔固定金额的款项,若按复利使用最简便算法计算第n年末可以从银行取出的本利和,则应选用的时间价值系数是( )。

A.复利终值系数

B.复利现值系数

C.普通年金终值系数

D.普通年金现值系数

『正确答案』C

『答案解析』由于是每年年末存入银行一笔固定金额的款项,所以符合普通年金的形式,因此计算第n年末可以从银行取出的本利和,实际上就是计算普通年金的终值,所以答案选择普通年金终值系数。

【例题·判断题】递延年金现值的大小与递延期无关,故计算方法和普通年金现值是一样的。( )

『正确答案』×

『答案解析』递延年金现值的大小与递延期有关。递延年金终值的大小与递延期无关,其计算方法和普通年金终值是一样的。

【例题·单选题】在下列各项资金时间价值系数中,与资本回收系数互为倒数关系的是( )。

A.(P/F,i,n)

B.(P/A,i,n)

C.(F/P,i,n)

D.(F/A,i,n)

『正确答案』B

『答案解析』年资本回收系数与普通年金现值系数互为倒数,所以本题答案为选项B。

【例题·单选题】有一项年金,前3年无流入,后5年每年年初流入500万元,假设年利率为10%,其现值为( )万元。

A.1994.59

B.1565.68

C.1813.48

D.1423.21

『正确答案』B

『答案解析』现值=500×(P/A,10%,5)×(P/F,10%,2)=1565.68

说明:这里计算有尾差,也可以计算得出1566.36的结果。

【例题·计算分析题】李某计划购买一处新房用于结婚,总房价100万元,开发商提出三种付款方案:

(1)分10年付清,每年初付款15万元;

(2)首付30万元,剩余款项分10年付清,每年末付款12万元;

(3)首付50万元,1至6年每年末付款10万元,7至10年每年末付款3万元

要求:

(1)假定利率为8%,分别计算三个方案的现值并确定最优付款方案。

(2)假定利率为8%,分别计算三个方案的终值并确定最优付款方案。

『正确答案』

(1)第一方案的现值=15+15×(P/A,8%,9)

=15+15×6.2469=108.70(万元)

第二方案的现值=30+12×(P/A,8%,10)

=30+12×6.7101=110.52(万元)

第三方案的现值=50+10×(P/A,8%,6)+3×(P/A,8%,4)×(P/F,8%,6)

=50+10×4.6229+3×3.3121×0.6302=102.49(万元)

经过计算,第三个方案的付款现值最小,应该选择第三个方案。

(2)第一方案的终值=15×(F/A,8%,10)×(1+8%)=234.68(万元)

第二方案的终值=12×(F/A,8%,10)+30×(F/P,8%,10)=238.61(万元)

第三方案的终值=50×(F/P,8%,10)+10×(F/A,8%,6)×(F/P,8%,4)+3×(F/A,8%,4)=221.27(万元)

经过计算,第三个方案的付款终值最小,应该选择第三个方案。

编辑推荐:

温馨提示:因考试政策、内容不断变化与调整,长理培训网站提供的以上信息仅供参考,如有异议,请考生以权威部门公布的内容为准! (责任编辑:长理培训)

点击加载更多评论>>