一、营运资金管理策略

(一)流动资产的投资策略

1.紧缩的流动资产投资策略

2.宽松的流动资产投资策略

3.如何制定流动资产投资策略

【例题·判断题】在宽松的流动资产投资策略下,企业通常会维持低水平的流动资产与销售收入比率。

【答案】错误

【解析】在宽松的流动资产投资策略下,企业通常会维持高水平的流动资产与销售收入比率。

(二)流动资产的融资策略

【例题·判断题】某公司推行适时制(JIT),对公司管理水平提出了更高的要求,因此该公司应采用宽松的流动资产投资策略。( )

【答案】错误

【解析】公司推行适时制(JIT)(适时管理系统),对公司管理水平提出了更高的要求,尽量将流动资产控制在最低水平、追求零库存。本题错误。

【例题·单选题】某公司资产总额为9000万元,其中永久性流动资产为2400万元,波动性流动资产为1600万元,该公司长期资金来源金额为8100万元,不考虑其他情形,可以判断该公司的融资策略属于( )。

A.期限匹配融资策略

B.保守融资策略

C.激进融资策略

D.风险匹配融资策略

【答案】B

【解析】根据题中资料,短期资金来源为:9000-8100=900万元,而波动性流动资产为1600万元,说明有一部分波动性流动资产是由长期资金来源来提供的,所以该公司的融资策略属于保守融资策略。选项B正确。

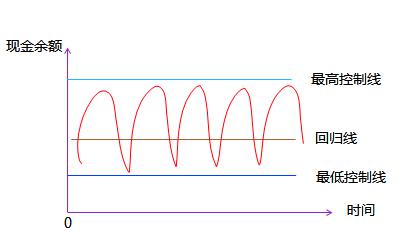

二、目标现金余额的确定

(一)成本模型

最佳现金持有量下的现金相关成本

=min(管理成本+机会成本+短缺成本)

(二)存货模式

所谓的最佳现金持有量,也就是能使机会成本和交易成本之和最小的现金持有量。

(三)随机模型

【例题·单选题】某上市公司利用随机模型确定最佳现金持有量,已知现金余额下限为200万元,目标现金余额为360万元,则现金余额上限为( )万元。

A.480

B.560

C.960

D.680

【答案】D

【解析】根据随机模型,H=3R-2L=3×360-2×200=680(万元),选项D正确。

三、信用政策

(一)信用标准

(二)信用条件

1.信用期间

2.折扣条件

折扣条件包括现金折扣和折扣期两个方面。

(三)收账政策

【例题·计算题】B公司是一家制造类企业,产品的变动成本率为60%,一直采用赊销方式销售产品,信用条件为N/60。如果继续采用N/60的信用条件,预计2011年赊销收入净额为1000万元,坏账损失为20万元,收账费用为12万元。

为扩大产品的销售量,B公司拟将信用条件变更为N/90。在其他条件不变的情况下,预计2011年赊销收入净额为1100万元,坏账损失为25万元,收账费用为15万元。假定等风险投资最低报酬率为10%,一年按360天计算,所有客户均于信用期满付款。

要求:

(1)计算信用条件改变后B公司盈利的增加额。

(2)计算信用条件改变后B公司应收账款成本增加额。

(3)为B公司做出是否应改变信用条件的决策并说明理由。

【答案及解析】(1)盈利增加=(1100-1000)×(1-60%)=40(万元)

(2)增加应计利息=1100/360×90×60%×10%-1000/360×60×60%×10%=6.5(万元)

增加坏账损失=25-20=5(万元)

增加收账费用=15-12=3(万元)

信用条件改变后B公司应收账款成本增加额=6.5+5+3=14.5(万元)

(3)结论:应改变信用条件

理由:改变信用条件增加的税前损益=40-14.5=25.5(万元)

编辑推荐:

温馨提示:因考试政策、内容不断变化与调整,长理培训网站提供的以上信息仅供参考,如有异议,请考生以权威部门公布的内容为准! (责任编辑:长理培训)

点击加载更多评论>>