亏损合同

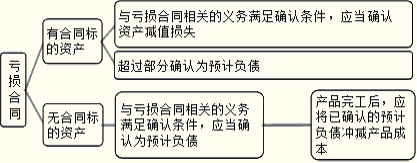

待执行合同变成亏损合同时,企业拥有合同标的资产的,应当先对标的资产进行减值测试并按规定确认减值损失,如预计亏损超过该减值损失,应将超过部分确认为预计负债。无合同标的资产的,亏损合同相关义务满足预计负债确认条件时,应当确认为预计负债。

企业不应就未来经营亏损确认为预计负债。

注意:预计负债的金额应是执行合同发生的损失和撤销合同损失两者中的较低者。

【教材例13-9】甲公司20×8年12月10日与丙公司签订不可撤销合同,约定在20×9年3月1日以每件200元的价格向丙公司提供A产品1 000件,若不能按期交货,将对甲公司处以总价款20%的违约金。签订合同时A产品尚未开始生产,甲公司准备生产A产品时,原材料价格突然上涨,预计生产A产品的单位成本将超过合同单价。不考虑相关税费。

(1)若生产A产品的单位成本为210元

履行合同发生的损失=1 000×(210-200)=10 000(元)

不履行合同支付的违约金=1 000×200×20%=40 000(元)

本例中,甲公司与丙公司签订了不可撤销合同,但是执行合同不可避免发生的费用超过了预期获得的经济利益,属于亏损合同。由于该合同变为亏损合同时不存在标的资产,甲公司应当按照履行合同造成的损失与违约金两者中的较低者确认一项预计负债,即应确认预计负债10 000元。

借:营业外支出——亏损合同损失——A产品 10 000

贷:预计负债——亏损合同损失——A产品 10 000

待产品完工后,将已确认的预计负债冲减产品成本。

借:预计负债——亏损合同损失——A产品 10 000

贷:库存商品——A产品 10 000

(2)若生产A产品的单位成本为270元

履行合同发生的损失=1 000×(270-200)=70 000(元)

不履行合同支付的违约金=1 000×200×20%=40 000(元)

应确认预计负债40 000元

借:营业外支出——亏损合同损失——A产品 40 000

贷:预计负债——亏损合同损失——A产品 40 000

支付违约金时

借:预计负债——亏损合同损失——A产品 40 000

贷:银行存款 40 000

【教材例13-10】甲公司与乙公司于20×8年11月签订不可撤销合同,甲公司向乙公司销售A设备50台,合同价格每台1 000 000元(不含税)。该批设备在20×9年1月25日交货。至20×8年末甲公司已生产40台A设备,由于原材料价格上涨,单位成本达到1 020 000元,每销售一台A设备亏损20 000元,因此这项合同已成为亏损合同。预计其余未生产的10台A设备的单位成本与已生产的A设备的单位成本相同。则甲公司应对有标的的40台A设备计提存货跌价准备,对没有标的10台A设备确认预计负债。不考虑相关税费。

有关账务处理如下:

(1)有标的部分,合同为亏损合同,确认减值损失

借:资产减值损失——存货跌价损失——A设备 800 000

贷:存货跌价准备——A设备(40×20 000) 800 000

(2)无标的部分,合同为亏损合同,确认预计负债

借:营业外支出——亏损合同损失——A设备 200 000

贷:预计负债——亏损合同损失——A设备(10×20 000) 200 000

在产品生产出来后,将预计负债冲减成本

借:预计负债——亏损合同损失——A设备 200 000

贷:库存商品——A设备 200 000

【例题·判断题】企业待执行合同变为亏损合同时,合同存在标的资产的,应先对标的资产进行减值测试,并按规定确认资产减值损失,再将预计亏损超过该减值损失的部分确认为预计负债。( )(2010年考题)

【答案】√

【解析】待执行合同变成亏损合同时,企业拥有合同标的资产的,应当先对标的资产进行减值测试并按规定确认减值损失,如预计亏损超过该减值损失,应将超过部分确认为预计负债。无合同标的资产的,亏损合同相关义务满足预计负债确认条件时,应当确认为预计负债。

编辑推荐:

温馨提示:因考试政策、内容不断变化与调整,长理培训网站提供的以上信息仅供参考,如有异议,请考生以权威部门公布的内容为准! (责任编辑:长理培训)

点击加载更多评论>>